NOB-commentaar op het Pakket Belastingplan 2020

Op Prinsjesdag heeft het kabinet het Pakket Belastingplan 2020 gepresenteerd. De gepresenteerde wetsvoorstellen bevatten voornamelijk veel kleinere maatregelen. Alleen het wetsvoorstel ter zake van de bronbelastingen en het wetsvoorstel ter zake van de btw springen er bovenuit. Toch zijn ook deze twee onderdelen weinig verrassend doordat het ene wetsvoorstel grotendeels eerder bekend was en het andere wetsvoorstel voortvloeit uit EU-richtlijnen. De vorig jaar ingezette ontwikkeling van weinig verrassingen in het Pakket Belastingplan is daarmee doorgezet door de staatssecretaris en zijn ministerie. De Commissie Wetsvoorstellen van de NOB (hierna: de Orde) waardeert de continuering van deze positieve ontwikkeling.

Ingrijpende maatregelen zijn eerder ingediend (MDR en ATAD 2) en worden later ingediend (aanpassing stakings- en liquidatieverliesregeling, excessief lenen DGA en aanpassing box 3). Positief is dat dit betekent dat het ministerie is geslaagd in zijn streven naar een meer gespreide indiening van wetsvoorstellen, hoewel de behandeling van de implemetatiewetsvoorstellen MDR en ATAD 2 vervolgens nog wel samenloopt met het Pakket Belastingplan. Anderzijds betekent het dat grote onderwerpen worden doorgeschoven, zoals het wetsvoorstel excessief lenen DGA naar het vierde kwartaal van dit jaar, de aanpassing van box 3 naar het voorjaar van 2020 en de aanpassing van de stakings- en liquidatieverliesregeling. Zeker voor de DGA creëert dit onzekerheid, terwijl op 1 januari 2020 al wijzigingen in werking treden die direct impact hebben op de DGA, met name de verhoging van het box 2-tarief.

Het NOB-commentaar ter zake van de Wet bronbelasting 2021 biedt de Orde overigens aan in een separate brief, omdat het een geheel nieuwe wet introduceert.

Speerpunten NOB-commentaar

Hieronder de speerpunten van het commentaar van de Orde.

Marginale druk inkomstenbelasting en toeslagen

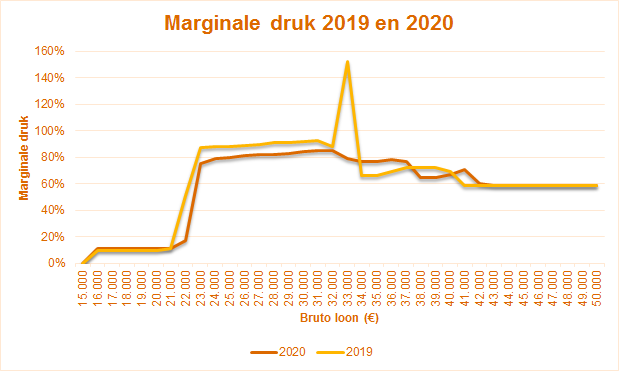

1. De staatssecretaris heeft bij de aanbiedingsbrief een tabellenoverzicht meegestuurd met de marginale druk in 2019 en 2020, hieronder weergegeven in een grafiek. Hoewel de ‘piek’ in druk die zich in 2019 voordeed bij een brutoloon van 33.000 euro (152 procent) in 2020 is weggenomen, is de marginale druk bij een brutoloon tussen de 25.000 en 33.000 euro nog altijd fors met 80 tot 85 procent. De Orde verneemt graag hoe de staatssecretaris hier tegenaan kijkt en of er een voornemen is om de marginale druk transparanter te maken voor belastingplichtigen, bijvoorbeeld door de samenloop met afbouw van toeslagen te mitigeren.

2. Daarnaast vraagt de Orde hoe deze cijfers eruitzien voor tweeverdieners en vraagt de staatssecretaris om ook die cijfers met uw Kamer te delen.

Zelfstandigenaftrek

3. De versobering van de zelfstandigenaftrek komt naar mening van de Orde op een ongelukkig moment, omdat de Commissie Borstlap thans bezig is met een breed onderzoek naar de positie van zzp’ers en (schijn)zelfstandigen. Deze commissie zal daarover dit najaar rapporteren. De Orde beveelt aan de staatssecretaris te verzoeken om in elk geval met wetswijziging te wachten, totdat de Commissie Borstlap haar bevindingen heeft gerapporteerd.

Invoeren minimumkapitaalregel voor banken en verzekeraars

4. De Orde meent dat de minimum kapitaaleisen die zijn vastgelegd in de Europese Verordeningen in dit verband (kapitaalvereisten en Solvency II) voldoende waarborg vormen voor een bovenmatige financiering met vreemd vermogen. Is toevoeging van een fiscaal element in dat licht zinvol?

Aanpassen verhuurderheffing

5. De verhuurderheffing lijkt steeds selectiever te worden, omdat andere verhuurders dan woningcorporaties, na het optrekken van de heffingvrije voet naar minimaal 50 woningen enige jaren geleden, steeds minder worden getroffen door deze belasting. Daarmee komt de vraag op hoe zich dit verhoudt tot artikel 107 en 108 VWEU (verboden staatssteun). Het ontbreekt de Orde aan inzicht in (1) het aantal sociale huurwoningen dat wordt aangeboden door woningcorporaties en (2) het aantal door andere partijen. Om die reden zou de Orde graag inzicht hebben in hoeveel van de opbrengst van de verhuurderheffing wordt betaald door (1) woningcorporaties en (2) hoeveel door andere partijen.

Afschaffing verlaging algemene Vpb-tarief

6. De Orde kan geen begrip opbrengen voor de voorgenomen afschaffing van de verlaging van het algemene Vpb-tarief voor het jaar 2020. Het Vpb-tarief oogt zo langzamerhand als een kerkhof van gesneuvelde beloften. Het gaat de Orde niet zozeer over de vraag of het Vpb-tarief 20,5 procent of 21,7 procent moet zijn, dat is een politieke afweging, maar om de voorspelbaarheid en betrouwbaarheid van het Nederlandse overheidsbeleid, hetgeen voor ondernemingen zeer zwaar wordt meegenomen bij investeringsbeslissingen. De Orde meent in elk geval dat, nu de verlaging van het algemene Vpb-tarief niet doorgaat, althans met opnieuw een jaar is uitgesteld, ook de dekkingsmaatregelen die met ingang van 2019 zijn getroffen, nu ook moeten worden uitgesteld tot 2021.

7. Nu de IB-ondernemer al per 1 januari 2020 profiteert van de algemene tariefsverlaging in box 1 (sociale vlaktaks) en het algemene Vpb-tarief ongewijzigd blijft, is er naar de mening van de Orde geen reden om het box 2-tarief te verhogen. Sterker nog, dit tarief zou juist moeten dalen teneinde het globale evenwicht tussen de IB-ondernemer en de DGA te handhaven. In dit licht dringt de Orde er met klem op aan om het box 2-tarief, in elk geval voor het jaar 2020 ongewijzigd te laten op 25 procent en de voorgenomen verhoging naar 26,25 procent niet door te laten gaan. Of het box 2-tarief in 2021 moet worden verhoogd, is afhankelijk van de besluitvorming over het algemene Vpb-tarief in 2020.

Openbaar maken vergrijpboeten opgelegd aan medeplegers die beroeps- of bedrijfsmatig bijstand verleenden

8. Cliënten en de maatschappij in brede zin kunnen er baat bij hebben om vooraf te weet te komen of een adviseur betrouwbaar is dan wel of deze zich schuldig heeft gemaakt aan medewerking aan een vergrijp. Vanuit rechtstatelijk oogpunt heeft de Orde echter fundamenteel bezwaar tegen deze maatregel. In een rechtstaat past het niet (goed) om een generieke maatregel in te voeren waarmee het fundamentele krachtsverschil tussen de heffende overheid en de individuele burger wordt vergroot. Bovendien is het publiceren van een opgelegde vergrijpboete een zware sanctie met vergaande (potentieel blijvende) impact op de privacy van de betrokkene, zeker nu dit op een website wordt gepubliceerd en het nagenoeg onmogelijk is internet-publicaties ongedaan te maken. De Orde verzoekt de staatssecretaris dan ook met klem om van invoering van dit voorstel in deze vorm af te zien en roept op om in overleg met de beroepsorganisaties te kijken naar minder verstrekkende maatregelen die wel aan de wensen van het kabinet kunnen voldoen.

Afschaffing fiscale aftrek scholingsuitgaven

9. De Orde geeft uw Kamer in overweging de afschaffing van de aftrek te bezien in samenhang met de aangekondigde subsidieregeling, waarvan thans nog onzeker is hoe die eruit zal zien. Weliswaar worden enkele contouren van de nieuwe subsidieregeling geschetst maar volstrekt onduidelijk is thans wat hiervan de effecten zullen zijn voor particulieren met scholingsuitgaven. De Orde suggereert dan ook de staatssecretaris te verzoeken eerst een uitgewerkte concept-subsidieregeling aan uw Kamer te overleggen, alvorens met afschaffing van de scholingsaftrek in te stemmen. (60)

Dit commentaar is tot stand gebracht door de Commissie Wetsvoorstellen, bestaande uit de NOB-leden drs. R.A. van der Jagt (voorzitter), prof. mr. J.W. Bellingwout, prof. mr. dr. A.C.P. Bobeldijk, drs. M.J.A.M. van Gijlswijk, de heer E.P. Hageman LLM, prof. dr. E.J.W. Heithuis, mw. prof. dr. S.J.C. Hemels, prof. dr. P. Kavelaars, prof. mr. dr. Q.W.J.C.H. Kok, drs. C. Overduin, drs. W.H. Peters, mr. M.H.C. Ruijschop, mr. E.B. van der Stok, mr. E.A. Visser, drs. M.M.G.A. Voets, mw. mr. B.E.M. den Boer (secretaris wetsuitvoering) en mr. P.A. Anthoni (secretaris wetgeving) met medewerking van de sectie Europees Fiscaal Recht, de sectie Formeel Belastingrecht, de sectie Loonbelasting en Sociale Verzekeringen en de sectie Omzetbelasting, en de NOB-leden mr. J. Bruggeman, mr. J.A.R. van Eijsden, mevrouw drs. E.D.M. Gerrits RA, mr. H.W.N. Groothuizen, de heer L.J. Luijks MSc, drs. G.J.W. de Ruiter.